前回のチャチャ丸父ちゃんの投稿は「ドルコスト平均法」について紹介しました

上がったり下がったりする相場にはドルコスト平均法は効果的な事はわかってもらえたと思いますが、常に右肩上がりのような相場ではドルコスト平均法より一括投資が効果が大きくなります

チャチャ丸父ちゃんとしては、将来のことは誰にもわからないので判断に悩んだ場合は「ドルコスト平均法」がおススメです!

住宅ローンを組むときに「変動型」か「均等型」か悩むのと似ていますね!住宅ローンも投資方法も終わってみないとどちらが正解だったかなんてわからないのです

さて、今回の投稿はチャチャ丸一家の運用の話ではなく、野村総合研究所が調査した面白いデータを紹介します

「自分以外の人が金融資産をどれくらい保有しているのか?」「自分はどの階級に属しているのか?」などザックリわかると思います

「いくら持っていれば富裕層?」

皆さんは「お金持ち」って聞くと資産をいくら以上持っていることをイメージしていますか??

今回は野村総研の調査資料から保有資産に応じた世帯数をグラフで紹介していきたいと思います!

まずここに出てくる純金融資産とは

預貯金・株式・債権・投資信託・年金保険など

そこから負債を引いた金額です!

純金融資産の保有額別に分けられています

【超富裕層】

5億円~

【富裕層】

1億円~5億円

【準富裕層】

5000万円~1億円

【アッパーマス層】

3000万円~5000万円

【マス層】

~3000万円

なんかリアルですよね…

グラフで見ると以下のようになります

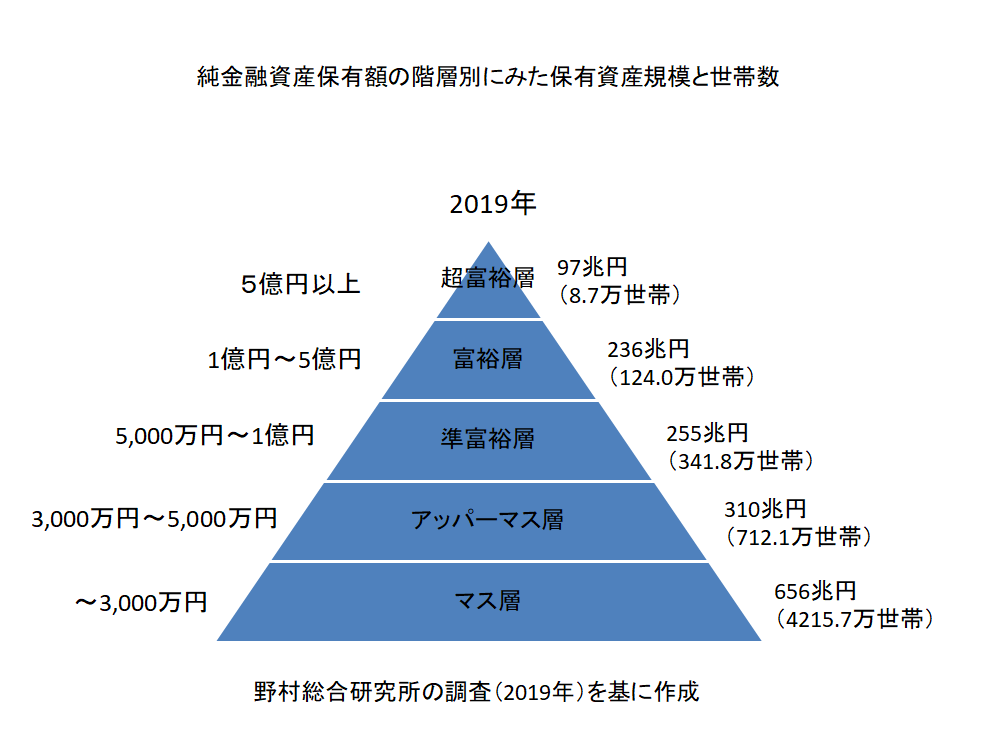

2019年

保有資産規模と世帯数

これをみて思ったんですけど、5億円以上の超富裕層が8.7万世帯もいることにビックリです!

世帯数の合計が5402.3万世帯

【超富裕層は全体の0.16%】

5億円以上持っている世帯は上位1%以内ってことですね~

凄いな…どんな生活しているんだろう😅

8.7万世帯もいるんです…

年間1000万円のペースで使っても50年!

【富裕層まで入れると全体の2.45%】

1億円以上あれば上位3%以内か~

この層は124万世帯

1億円だと贅沢しまくったらなくなりそう…

【準富裕層まで入れると全体の8.78%】←ここが父ちゃんの目標

やっぱり富裕層っていう言葉が付くだけあって上位10%以内なんですね~

父ちゃんはここを目標にしたいな~と漠然と思ってます!

ただ、住宅ローン(負債)がある以上当分の間はぶっちぎりでマス層居座ることになります😂

まぁ住宅ローンが無くてもマス層だけど😁

【アッパーマス層まで入れると全体の21.96%】

頑張って3000万円以上の資産形成に成功すれば上位20%に入れるんですね!

ってことは↓

【マス層は全体の78%】

なんだか現実的になってきた…

約8割の世帯が3000万円以下の金融資産なんですね

固定費削減とインデックス投資で、まずはマス層を脱出を目指します!

ちなみに、

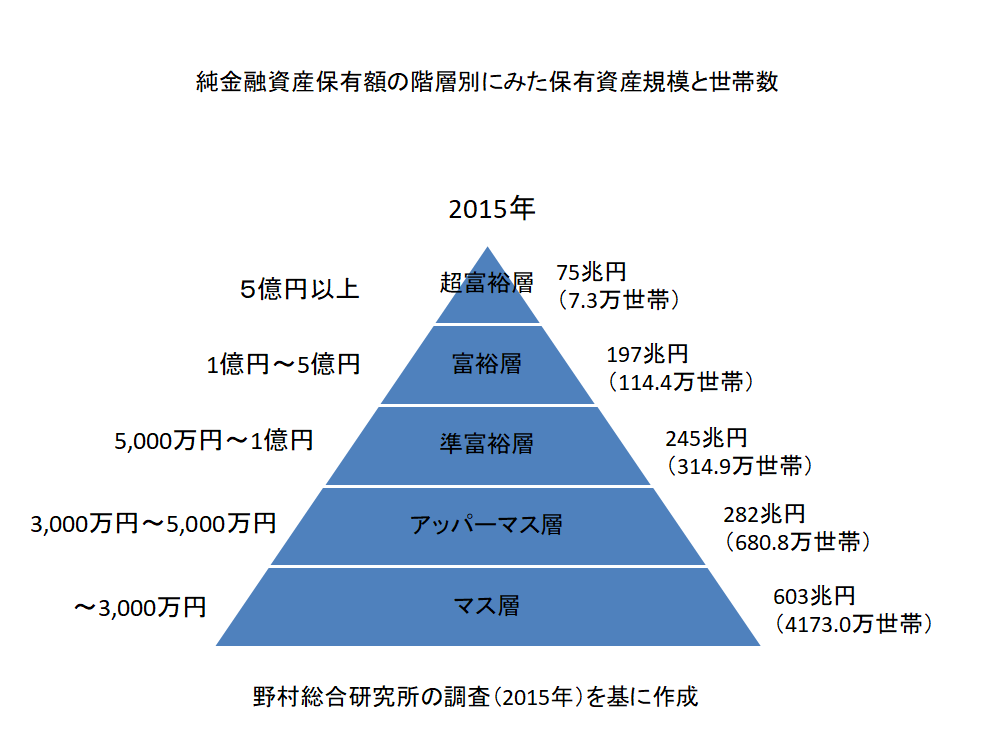

以下は2015年のデータです

2015年

保有資産規模と世帯数

世帯数の合計が5290.4万世帯

超富裕層が全体に占める割合は1.3%

超富裕層と富裕層が全体に占める割合は2.3%

超富裕層と富裕層と準富裕層が全体に占める割合は8.2%

になりました。

この時に比べると、2019年には資産を増やした人の割合が増えていることがわかりますね!

運用で資産を増やしている人とそうでない人の差が開いているようにも思えます

以前投稿した「r>g」で取り上げた内容が直結しているような感じがしますね!

コメント