前回のチャチャ丸父ちゃんの投稿は、つみたてNISAの概要について紹介しました。文面だけで紹介したので今回は図を用いて紹介したいと思います。

20年間の非課税期間が終わった後はどうなるのかも理解できると思います!

つみたてNISAの購入→終わり(出口)のイメージ

つみたてNISAは文面だけではなかなかイメージができないので簡単にグラフで解説したいと思います

2021年から毎年満額の40万円を購入して2042年まで継続した場合のイメージ図です

運用実績については父ちゃんが適当に金額を決めています(解説のためなので予想収益ではありません)

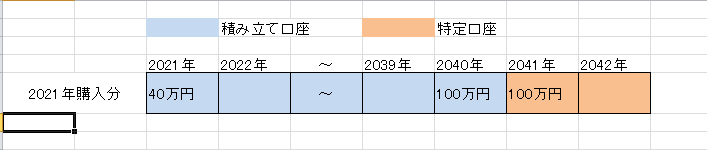

【1年目の2021年に40万円購入後のイメージ】

2021年に非課税枠の満額40万円の投資信託を購入します!

非課税で運用できる期間は20年間なので、2040年まで放置します

上のグラフでは2021年に40万円で購入した投資信託が2040年には100万円になっています

ここでつみたてNISAの非課税期間は終わりますが、そのままにしておくと2041年に「つみたてNISA口座」から「特定口座」に自動的に移ります!

2040年には60万円の収益が出ていますが、この60万円には税金がかかりません

【2040年に100万円になった投資信託は2041年からどうなるのか?】

非課税期間の20年が経った時点で売却もありですが、売却せずにそのまま保有することが出来ます!

100万円は2041年に「特定口座」にそのまま移ります

「特定口座」に移る際には100万円が新規取得額になりますので、そこから増えた分については課税対象になります

特定口座に移ったあとに150万円に増えた場合だと、新規取得額の100万円から50万円増えたことになるので50万円に対して約20%(10万円)の税金がかかります

元々の投資元本40万円が150万円になっているのに税金が10万円で済んでいるということです

特定口座だけで運用していたら税金は22万円になります

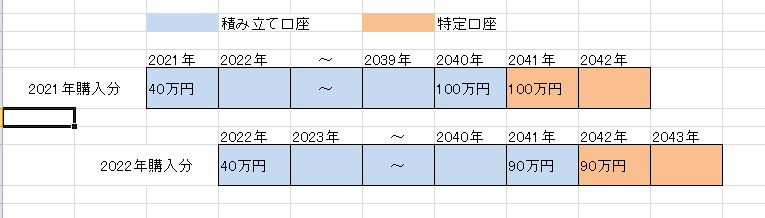

【2年目の2022年に40万円購入後のイメージ】

2022年には新たに40万円の非課税枠があるので満額投資します

20年後の2041年まで非課税で運用できますので2042年から特定口座に移ります

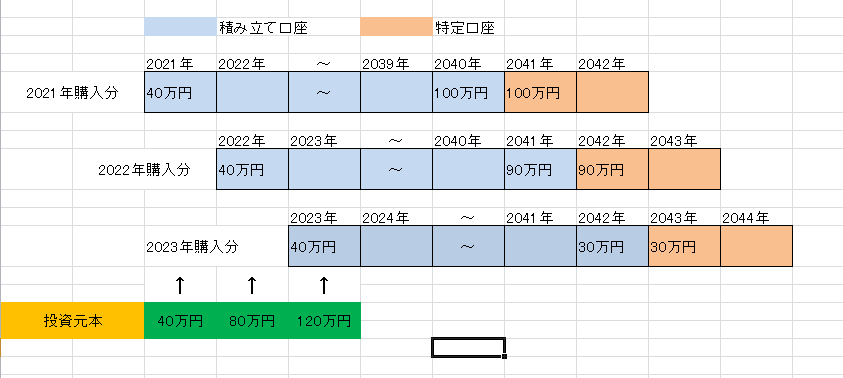

【3年目の2023年に40万円購入後のイメージ】

2023年には新たに40万円の非課税枠があるので満額投資します

20年後の2042年まで非課税で運用できますので2043年から特定口座に移ります

ここまでで3年間満額投資したことになるので、投資元本は120万円になります

「つみたてNISA」はこれをひたすら続けていくことになります

2042年までこれを続けることが出来るんです!!

【重要な注意点】

40万円が20年後に30万円になっていた場合。

先に説明したように30万円が新規取得額になり「特定口座」に移ります

特定口座で30万円が40万円になた場合に売却すると、非課税口座で始めた40万円が特定口座に移行後40万円に戻ったので売却損益はゼロになりそうですが違うんです!

特定口座に移ってから10万円の利益が出ていることになり課税対象になります

つまりお金が全く増えていないのに税金を払うことになってしまうんです…

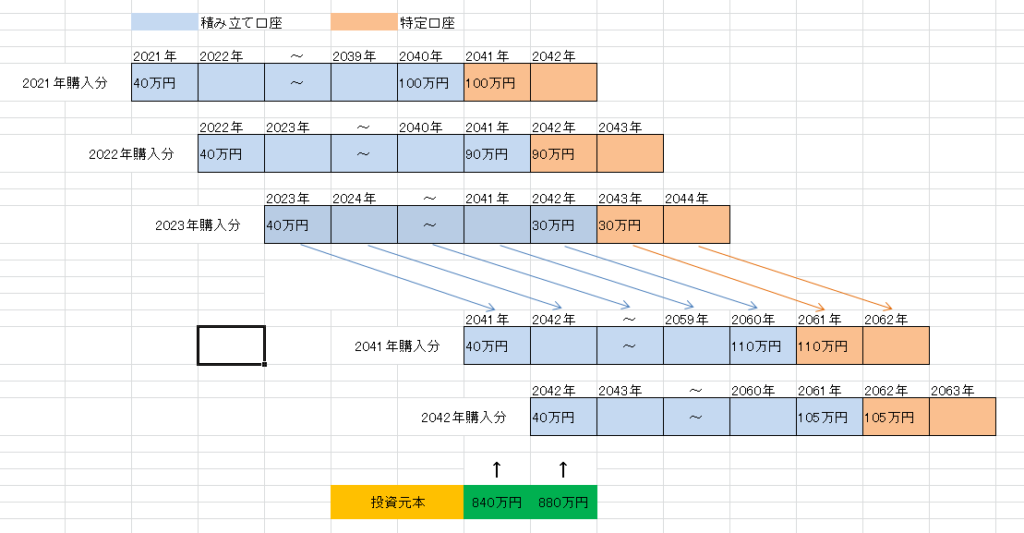

【22年目の2042年に40万円購入後のイメージ】

2021年から2042年の22年間を満額で積立をした場合は、トータルの投資元本は880万円になります(2022年から始めた場合の投資元本は840万円になります)。

グラフを見てもらえればわかりますが、最後の2042年に積立をした40万円は2061年まで非課税で運用できることになりますね!今から41年後です!!

月々33333円で満額の40万円になりますが、月々1000円でも5000円でも投資することができます。無理のない金額でスタートして途中で積立金額を増やすことも出来るのでとても利用しやすい制度だと思います!

今回は以上です

次回はチャチャ丸一家が運用している「つみたてNISA」の実績を紹介したいと思います

コメント